Scenarios Transitions 2050 de l’ADEME : focus sur l’industrie

Scenarios Transitions 2050 de l’ADEME : focus sur l’industrie

Dans un rapport intitulé « Transitions 2050 », l’ADEME explore les scénarios possibles pour s’inscrire sur la trajectoire de la Stratégie Nationale Bas Carbone. Cette étude complète sur l’ensemble des secteurs démontre que réduire nos émissions est encore faisable, pourvu qu’on prenne des décisions drastiques. Lemon Energy a décrypté dans ce rapport les enjeux clés de l’industrie pour réussir cette transition

L' industrie, 4ème secteur le plus émetteur de GES en France

L’ADEME désigne le secteur industriel comme « les activités économiques qui produisent des biens matériels par la transformation et la mise en œuvre de matières premières ». En particulier, l’industrie « lourde » consiste à transformer une matière première « naturelle » en un matériau brut. Sont exclus de cette définition de l’industrie la production d’énergie (dont le raffinage), le génie civil et le bâtiment.

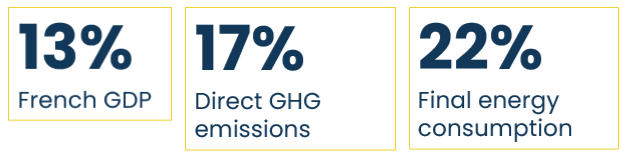

Alors qu’elle représente 13% du PIB français, l’industrie est responsable de 17% des émissions directes de GES, ce qui fait d’elle le quatrième secteur le plus émetteur. L’industrie compte pour 22% de la consommation d’énergie finale française. L’usage des combustibles représente deux tiers de ces consommations, principalement pour alimenter des fours. Le tiers restant correspond à des consommations électriques, alimentant essentiellement des moteurs (pompes, ventilation par exemple).

Au-delà des émissions de GES, l’industrie présente d’autres impacts environnementaux :

- Prélèvements de matières, liés aux enjeux de disponibilité de ressources.

- Prélèvements en eau : les industries, notamment de la chimie, de l’agroalimentaire et du papier-carton, représentent des prélèvements d’eau comparables à ceux de l’irrigation.

- Rejets atmosphériques et aquatiques de métaux lourds, matières en suspension et particules.

- Production de déchets : l’industrie produit 8% (environ 26Mt) des déchets générés en France, mais 25% (2,8 Mt) des déchets dangereux.

- Pollution des sols : les zones industrielles et commerciales n’occupent que 0,3% du territoire français, mais près d’un tiers des sites industriels sont recensés comme pollués ou potentiellement pollués en 2015, en particulier ceux qui exercent des activités extractives.

Impact inégal entre industrie lourde et autres secteurs industriels

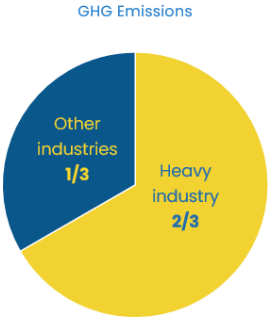

L’industrie lourde concentre deux tiers des émissions de GES de l’industrie. Neufs secteurs de l’industrie lourde sont à décarboner en priorité : sidérurgie (acier), cimenterie (clinker et ciment), industries chimiques de l’éthylène, de l’ammoniac et du dichlore, papeterie (papier-carton), productions de sucre, verre et aluminium. Ces secteurs ont en commun d’être énergivores, concentrant 60% des consommations énergétiques de l’industrie.

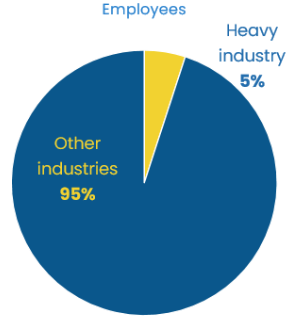

Les industries lourdes fournissent une grande partie des intrants du reste du tissu industriel, aux émissions moindres mais aux enjeux socio-économiques primordiaux. Les effectifs de l’industrie lourde ont chuté de 12,5% entre 2009 et 2019, avec 140000 emplois directs en 2019 répartis sur 1800 établissements. Ces effectifs salariés représentent environ 5% du total de l’industrie manufacturière et 1% des établissements. Le reste du tissu industriel concentre en revanche 95% des effectifs et 92% de la valeur ajoutée.

Des efforts encore insuffisants

Les émissions de l’industrie ont fortement baissé entre 1990 et 2018 (-47%), mais cette baisse est principalement due aux réglementations sur l’usage des NO2, à la décarbonation du mix énergétique (remplacement de produits pétroliers par du gaz naturel), et aux crises. L’importation de produits engendre des émissions hors du territoire Français. La désindustrialisation que la France a connue entre 1995 et 2015 a impliqué une baisse des émissions directes françaises de 4,5 MtCO2eq, compensée par une hausse des émissions importées de 6,8 MtCO2eq.

Cette décarbonation de l’industrie ralentit depuis 2011 : -1,3% / an, alors que la SNBC attend -4,6% entre 2015 et 2050.

La prise de conscience récente du coût carbone du transport des matières premières a mis en lumière de la vulnérabilité de certains secteurs devant les difficultés d’approvisionnement pour certaines matières premières et/ou produits semi-finis.

Un tel contexte permet d’envisager des relocalisations, c’est-à-dire le rapatriement en France d’activités antérieurement localisées à l’étranger. De plus, une réindustrialisation avec croissance de l’emploi industriel est envisageable pour les secteurs liés aux énergies renouvelables, aux activités de l’économie circulaire ou à la production d’hydrogène.

Une pression croissante de la politique française et de la réglementation européenne

Jusqu’ici orientée par des considérations autour de la compétitivité plus que la décarbonation, la fiscalité se voit de plus en plus affectée par les coûts de l’énergie. Pour aller dans ce sens, la France a lancé le Plan de Décarbonation de l’Industrie. Au niveau Européen, la Commission Européenne vise à réduire les émissions de GES d’au moins 55% d’ici 2030.

Dans le cadre de ces réglementations, l’industrie est mobilisée :

- Durcissement de la directive ETS (quotas carbone)

- Evolution de la fiscalité carbone

- Intégration de la contrainte climatique et énergétique dans les décisions d’investissement et de relocalisation / réindustrialisation

- Opportunités d’investissement et d’innovation pour de nouveaux marchés décarbonés

Pour atteindre ces objectifs, les entreprises industrielles sont portées à mettre en œuvre de profondes transformations.

Des transformations structurelles nécessaires dans toute l'industrie

Les changements devront se faire sur de multiples axes, par ordre de priorité :

- S’adapter à l’évolution des niveaux de production. Principaux déterminants des émissions de l’industrie, ces niveaux sont liés à la demande domestique comme internationale (et donc aux actions de sobriété mises en place). Par ailleurs, l’évolution des industries agro-alimentaires est directement liée aux enjeux climatiques de la production agricoles et à l’évolution des régimes alimentaires. Pour cette raison, le maillage industriel territorial se doit d’être efficient et dimensionné au besoin.

- Améliorer l’efficacité énergétique des technologies et procédés pour réduire les consommations. Chaque secteur présente des spécificités, mais il existe des technologies transversales : utilités (groupes froid, chaudières, pompes à chaleur) et valorisation de la chaleur fatale.

- Réduire l’empreinte matière. L’incorporation de matière recyclée, la modification des intrants vers des ressources à empreinte environnementale réduite impliquent des transformations techniques et organisationnelles.

- Modifier le mix énergétique en faveur des énergies décarbonées, notamment pour la production de chaleur (vapeur, eau chaude) qui représente 2/3 des consommations. Cette modification du mix inclut les énergies renouvelables thermiques (biomasse, géothermie, solaire thermique). Ces transformations placent l’industrie en interaction avec le système énergétique.

- Capter, stocker et valoriser le CO2. Le stockage de CO2 reste dépendant de la proximité de capacités onshore (sur terre) ou offshore (en mer), de sa viabilité technico-économique ainsi que d’éventuelles résistances locales vis-à-vis de l’installation.

Ces transformations nécessaires sont cependant confrontées à de multiples freins :

- Investissement basé sur une rentabilité court terme, et limité par des marges faibles

- Prise de risque (coût au CAPEX, modifications du marché, transformation des outils de production, enjeux de montée en compétences)

- Défiance des citoyens (rejet des citoyens désireux de maintenir leur niveau de consommation, accentuation des inégalités face à de potentielles hausses de prix, pertes ou transferts d’emplois, craintes liées aux nuisances environnementales).

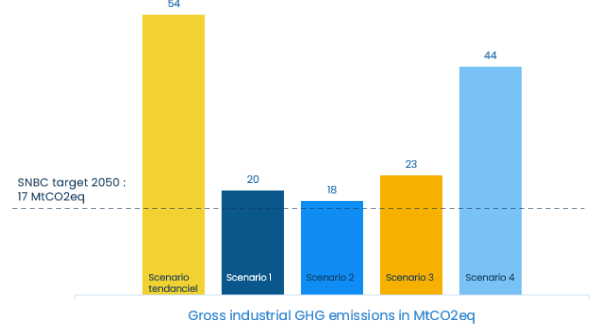

Scénarios 2050

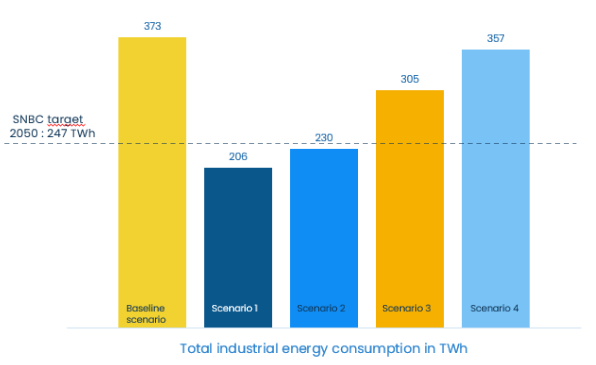

L’ADEME définit 4 scénarios prospectifs qui nous permettraient d’atteindre la neutralité carbone en France en 2050. La comparaison de ces scénarios avec le scénario tendanciel souligne les décisions techniques et organisationnelles qu’il est urgent de prendre afin de respecter les accords de Paris et espérer stabiliser le climat sous le seuil des +2°C.

- Scénario tendanciel : Dans ce scénario, les efforts en efficacité énergétique, efficacité matière et mix énergétique suivent la tendance prévue dans la Stratégie Nationale Bas Carbone (SNBC). Les échanges internationaux s’intensifient mais se recentrent autour de l’UE avec la taxe carbone aux frontières. La production continue de reculer, et les pouvoirs publics poursuivent leur soutien à la modernisation de l’industrie.

- Scénario 1 - Génération frugale : Par une forte implication des citoyens, la production se contracte. Un protectionnisme motivé par le souci de souveraineté et de réduction de l’empreinte environnementale génère un transfert d’activité vers l’agroalimentaire végétal et les filières de matériaux recyclés. Ces entreprises investissement dans l’efficacité énergétique pour conserver des parts de marché, verdir leur image, mais aussi faire des économies d’OPEX. Devant les exigences des consommateurs, les entreprises du B2C imposent à leurs fournisseurs de plus en plus de critères liés à l’origine et à l’empreinte carbone de leurs produits.

- Scenario 2 – Coopérations territoriales : Par une forte implication des collectivités, la décentralisation et l’économie circulaire sont favorisées. Les réindustrialisations et exportations sont soutenues par les pouvoirs publics, dans un protectionnisme ciblé. Grâce au soutien de l’état et à l’organisation territoriale, les entreprises fournissent un effort très important sur l’efficacité énergétique pour conserver des parts de marché.

- Scénario 3 – Technologies vertes : Les institutions portent les efforts portent sur la décarbonation du mix énergétique, avec des échanges commerciaux concentrés en Europe. L’efficacité énergétique se focalise sur la compétitivité internationale et l’électrification. Dans ce cadre, l’état fournit des aides à l’OPEX pour électrifier les procédés afin de moderniser les sites.

- Scénario 4 – Pari réparateur : Les entreprises sont sollicitées pour innover et développer des technologies de captage et stockage de CO2, alors que la consommation et la mondialisation s’intensifient. Le stockage se fait à proximité des sites quand c’est possible et l’hydrogène se développe fortement.

Dans l’ensemble, l’évolution du mix énergétique des scénarios montre un net recul de la consommation industrielle de charbon, de gaz et de produits pétroliers, au profit de l’électricité, de l’hydrogène et, pour les scénarios 1 et 2, de la biomasse.

Les scénarios 1 et 2 réussissent à contenir les émissions brutes de GES dans la cible de la Stratégie Nationale Bas Carbone. Le scénario 4 pourrait y parvenir si le pari technologique de la capture du CO2 était tenu.